Los pronósticos de series temporales han sido durante mucho tiempo parte integral de las finanzas, la atención médica, la meteorología y la trámite de la sujeción de suministro. Su principal objetivo es predecir puntos de datos futuros basados en observaciones históricas, lo que puede resultar desafiante conveniente a la naturaleza compleja y variable de los datos de series temporales. Los avances recientes en el educación espontáneo, en particular los modelos básicos, han transformado este dominio al crear modelos generalizados capaces de manejar varias series de tiempo sin capacitación especializada y específica de cada caso. Estos modelos básicos marcan un cambio significativo con respecto a los enfoques tradicionales que requerían múltiples modelos adaptados a conjuntos de datos específicos. Sin retención, la desemejanza en las características de las series temporales, como las variaciones en la frecuencia, la estacionalidad y los patrones subyacentes, continúa presentando desafíos sustanciales para el entrenamiento de modelos unificados.

Un problema esencia en el pronóstico de series temporales es el manejo eficaz de la heterogeneidad de los datos. Los datos de series temporales de diferentes fuentes varían significativamente en cuanto a frecuencia, distribución y estructura. Los modelos de pronóstico actuales a menudo se basan en una especialización basada en frecuencias definida por humanos para chocar esta desemejanza. Sin retención, la frecuencia por sí sola no es un indicador confiable de un patrón de serie temporal, ya que datos con frecuencias similares pueden exhibir comportamientos distintos. Por el contrario, los datos con diferentes frecuencias pueden mostrar patrones similares. Este enfoque debe capturar la complejidad y desemejanza inherentes a las series temporales del mundo existente. Otro desafío radica en la naturaleza no estacionaria de los datos de series temporales, donde las propiedades estadísticas de los datos cambian con el tiempo, lo que dificulta modelar con precisión con agrupaciones basadas en frecuencia.

Los métodos de pronóstico de series temporales existentes intentan chocar la variabilidad de los datos con enfoques variados. Por ejemplo, modelos como TEMPO y UniTime incorporan indicaciones basadas en verbo para ayudar al maniquí a discernir diferentes fuentes de datos, logrando una especialización limitada a nivel de conjunto de datos. Otros modelos, como TimesFM, mantienen diccionarios integrados de frecuencias específicas para ayudar a distinguir entre tipos de datos según la frecuencia. Sin retención, muchos modelos, incluida la ampliamente reconocida serie Chronos, optan por una estructura generalizada sin módulos especializados, lo que aumenta la complejidad del maniquí y las grandes exigencias de parámetros. El desafío con estos métodos es su incapacidad para capturar completamente la naturaleza diversa de los datos de series temporales, ya que la frecuencia por sí sola solo a veces se correlaciona con los patrones de datos subyacentes, lo que genera ineficiencias y compromete la precisión del maniquí.

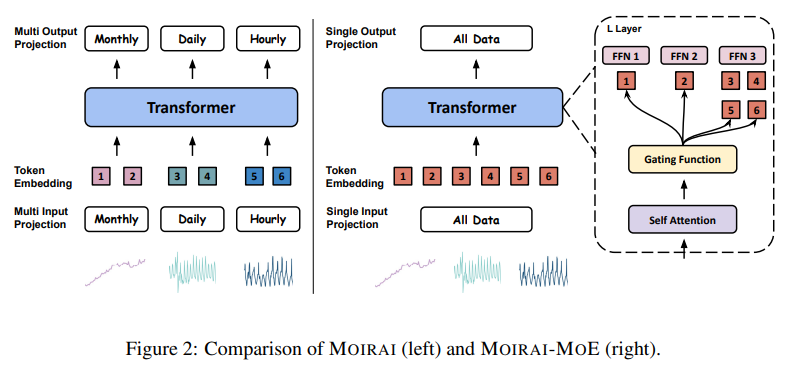

Investigadores de Salesforce AI Research, la Universidad Doméstico de Singapur y la Universidad de Ciencia y Tecnología de Hong Kong introdujeron un maniquí progresista llamado MOIRAI-MoE. MOIRAI-MoE integra una escasa combinación de expertos (MoE) internamente de su inmueble Transformer, lo que permite la especialización a nivel de token sin heurísticas de frecuencia definidas por humanos. Este enfoque basado en datos minimiza la dependencia de capas predefinidas basadas en frecuencia y utiliza una única capa de proyección de entrada/salida, lo que permite que el maniquí capture y represente automáticamente diversos patrones. Al ganar una especialización a nivel de token, MOIRAI-MoE proporciona una opción más flexible y valioso capaz de representar mejor las características únicas de datos de series temporales variadas sin requerir modelos distintos para cada categoría de frecuencia.

La inmueble de MOIRAI-MoE aprovecha una función de activación que asigna cada token a un diestro apropiado internamente de las capas de Transformer basándose en la agrupación de tokens derivada de un maniquí previamente entrenado. Este enfoque de agrupación se plano por la distancia euclidiana a los centroides, lo que permite que el mismo diestro procese tokens con patrones similares, mientras que expertos especializados manejan tokens diversos. Al incorporar 32 redes de expertos, cada una de las cuales se centra en características únicas de series temporales, MOIRAI-MoE reduce efectivamente la sobrecarga computacional al tiempo que mejoría su capacidad de pluralizar entre diferentes tipos de datos. Este enfoque permite a MOIRAI-MoE sobresalir en la representación de datos de series temporales no estacionarias adaptándose dinámicamente a cambios de patrones internamente de los datos.

Amplias pruebas en 39 conjuntos de datos demostraron el rendimiento superior de MOIRAI-MoE tanto en escenarios de pronóstico en distribución como en escenarios de pronóstico cero. Para el pronóstico en distribución, MOIRAI-MoE superó a su contraparte de maniquí denso hasta en un 17%, mostrando una mejoría significativa en la precisión mientras utiliza hasta 65 veces menos parámetros activados que otros modelos líderes, incluidos TimesFM y Chronos. En el pronóstico de tiro cero, donde el maniquí se probó en conjuntos de datos no incluidos en los datos de entrenamiento, el desempeño de MOIRAI-MoE superó a los modelos tradicionales. En estas pruebas, MOIRAI-MoE logró una mejoría del 3 al 14 % en la puntuación de probabilidad clasificada continua (CRPS) y una mejoría del 8 al 16 % en el error escalado invariable medio (MASE) con respecto a los modelos anteriores. Estos resultados subrayan la sólida capacidad de extensión del maniquí sin requerir capacitación para tareas específicas.

Esta investigación presenta conclusiones esencia que resaltan los avances que MOIRAI-MoE aporta al pronóstico de series de tiempo:

- Especialización basada en datos: Al ganar una especialización a nivel de token a través de una escasa combinación de expertos, MOIRAI-MoE supera las limitaciones de la especialización de frecuencia definida por humanos, lo que permite una representación más matizada de la desemejanza de series temporales.

- Eficiencia computacional: La escasa activación experta del maniquí reduce drásticamente las demandas computacionales, logrando hasta 65 veces menos parámetros activados y manteniendo una incorporación precisión.

- Ganancias de rendimiento: Las pruebas en diversos conjuntos de datos confirmaron que MOIRAI-MoE supera los modelos densos y los modelos fundamentales como TimesFM y Chronos, logrando una mejoría del 17 % con respecto a sus homólogos densos en las pruebas de distribución.

- Escalabilidad y extensión: MOIRAI-MoE demuestra un sólido rendimiento cero, lo que lo hace en gran medida aplicable a tareas de pronóstico del mundo existente sin requerir capacitación especializada para cada aplicación, lo cual es fundamental en diversas aplicaciones como finanzas, atención médica y modelado climático.

En conclusión, MOIRAI-MoE representa un avance importante en el pronóstico de series temporales al introducir un enfoque flexible basado en datos que supera las limitaciones de la especialización basada en frecuencia. Con su escasa combinación de inmueble experta, MOIRAI-MoE aborda la naturaleza diversa y no estacionaria de los datos de series temporales y logra importantes ganancias de rendimiento y eficiencia computacional. Este novedoso enfoque subraya el potencial de la especialización a nivel de token, allanando el camino para futuras mejoras en los modelos básicos de series de tiempo y ampliando la utilidad del pronóstico de tiro cero en diversas industrias y aplicaciones.

Mira el Papel. Todo el crédito por esta investigación va a los investigadores de este esquema. Adicionalmente, no olvides seguirnos en Gorjeo y únete a nuestro Canal de telegramas y LinkedIn Gren lo alto. Si te gusta nuestro trabajo, te encantará nuestro hoja informativa.. No olvides unirte a nuestro SubReddit de más de 55.000 ml.

(Revista/Crónica AI) Lea nuestro postrero crónica sobre ‘MODELOS DE LENGUAS PEQUEÑAS‘

Asif Razzaq es el director ejecutor de Marktechpost Media Inc.. Como emprendedor e ingeniero soñador, Asif está comprometido a utilizar el potencial de la inteligencia industrial para el acertadamente social. Su esfuerzo más fresco es el dispersión de una plataforma de medios de inteligencia industrial, Marktechpost, que se destaca por su cobertura en profundidad del educación espontáneo y las telediario sobre educación profundo que es técnicamente sólida y fácilmente comprensible para una amplia audiencia. La plataforma cuenta con más de 2 millones de visitas mensuales, lo que ilustra su popularidad entre el conocido.